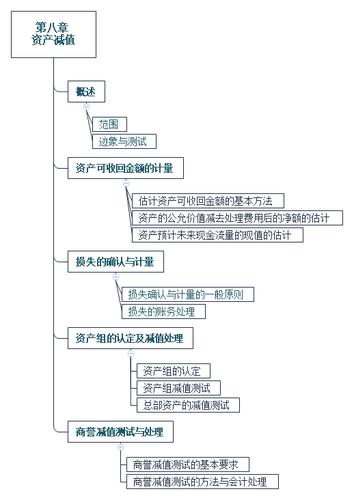

首先摘要:资产减值是企业重要的财务处理手段,它包括一系列具体的操作和方法,例如原价成本法、市场价值法和看法法等。

资产减值指的是在财务处理过程中,因报告会计期间资产现金流、市场价值等因素发生变化而导致资产价值发生变化而产生负债,这种负债叫做资产减值负债。

资产减值具体做法是依据现行会计准则和相关法律法规,根据会计数据和外部变量分析,判断资产的未来现金流、市场价值等因素,然后采取适当的具体措施进行计提资产减值损失。

具体说来,资产减值最常用的做法有三种:原价成本法,市场价值法和看法法。

1. 原价成本法:根据资产原有的价值来确定减值金额,主要应用于

存货、在建工程和通货膨胀损失等;

2.市场价值法:依据资产可以即时或未来以正常交易方式取得的收益,由评估机构对资产进行价值评估,然后确定减值的金额;

3.看法法:其核算的减值金额主要取决于企业审计师对未来经营状况的预测,评估者通过取得的客观性的事实资料和分析情况,从会计准则的角度出发,从不同的角度分析资产减值的可能性,然后综合考虑影响其价值的全部因素,进而确定减值金额。

综上所述,资产减值具体做法主要包括原价成本法、市场价值法和看法法,需要通过收集会计数据、市场数据、外部变量等信息来进行资产减值分析,从而确定减值金额大小。此外,企业应根据会计准则及相关法律法规,认真落实资产减值操作,准确反映财务状况,保护企业财务安全。

原创文章,作者:海参,如若转载,请注明出处:http://www.jfrjc.com/show_77694.html

相关推荐

-

脆青梅做法烤箱推荐哪个(脆青梅简单做法)

1.多功能电烤箱:它有19种不同的功能,可提供多种烹饪和烘焙功能,在脆青梅烹饪方面,采用单独的烘焙温度和湿度来取得优异成绩。2.数字微波炉烤箱:它具有节能、快速、简单、方便等优点,可用于烹饪和烘烤脆...

-

牛蛙怎么腌做法大全(牛蛙怎么腌做法大全窍门)

一、购买牛蛙时要注意在购买牛蛙之前,一定要对牛蛙进行检查,看它有没有死亡,看它身上是否有污渍和肉质是否发硬,另外也要看牛蛙的颜色,牛蛙的皮肤应该是淡褐色,如果牛蛙的皮肤色泽非常明亮的话,可能是不太新...

-

蒸扣肉做法怎么做(蒸扣肉做法怎么做视频)

接着,取一块厚实锅盖,在里面放入红椒、葱段及花椒等辅料,倒入清水,用大火烧开,随后把肉泥放入,调入一点酱油、料酒、盐、糖,大火搅拌,料汁收干时刻同步搅拌,把肉泥蒸扣,不放油,使肉泥略微发白,收乾水分即...

-

驴大肠怎么做法(驴大肠怎么做法好吃)

1.斩肉:将牛肉、猪肉和驴肉切成块状,大小要求差不多,充分发挥驴肉的特殊口味。2.腌制:将斩肉加入料酒、盐、八角、草果等调料,搅拌均匀后放入密闭容器中进行醃渍,一般需要腌制12-48小时,腌制时间越...

-

做法事为什么需要照片(做法事为什么要有照片)

照片作为见证者,可以保存出节日的煽情,节日的庆典,同时也可以记录在庆典之中最受欢迎的面孔。照片作为法事记录,更能够让家族成员更加深刻地记住家族中最特殊的日子,而且也可以收集记录家族历代的生活场景,堪称...

-

如何在家自制面包的做法(怎样在家自制面包简单窍门)

然后将面粉和其他原料搅拌混合,可以手工搅拌,也可以使用搅拌机,当面糊成型后,可以进行发酵操作,温度一般保持在30℃以上,发酵时间取决于面团。发酵好的面团可以揉搓成块,再擀压成片,然后放入烤盘中,用刀在...

-

潮汕菜谱都有哪些做法(潮汕菜谱都有哪些做法呢)

此外,潮汕也有许多烤肉或烤鱼类的菜,比如烤猪脚、烤鸡翅、椒盐烤虾等,烤菜也是潮汕人最熟悉的菜系之一。可以先把肉或鱼放入水中浸泡早晚一天,用料酒,盐,葱,姜拌着腌制,最后再把腌好的肉烤到金黄色,用植物油...

-

车白有什么做法(车白怎么做好吃)

一般来说,处理车白要么失败要么成功,没有折中的办法,处理车白的方式有两种:自行处理和请专业人士进行处理。自行处理可以节省大量的时间和金钱,但是,车主要有一定的技术知识,才能正确处理车白的问题,否则容易...

-

卤水怎么猪脚做法(卤水猪脚怎么做)

卤水猪脚 —— 1.5斤;洋葱——适量;姜片——4~5片;八角、桂皮——适量;料酒——1勺;生抽、老抽——各2勺;白糖——4勺;豆瓣酱——2勺;盐——1勺;淀粉——2勺;水——2杯。做法:...